÷––≈◊C»Ø£∫πË¡œèÕ(f®¥)≈d£¨˝àÓ^±£¿˚Öf(xi®¶)ˆŒƒÐ‘¥(03800)∆∫Ω

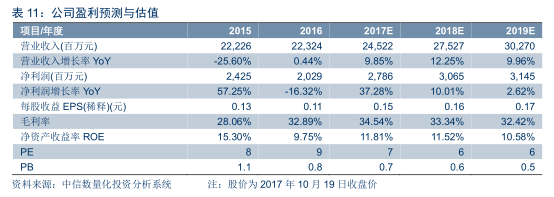

°°°°÷––≈◊C»Ø∞l(f®°)≤º—–àÛ(b®§o)∑Q£¨±£¿˚Öf(xi®¶)ˆŒƒÐ‘¥(03800)ûÈ»´«Ú∂ýæßπË+πË∆¨˝àÓ^£¨∂ýæßπËπË¡œòI(y®®)Ñ’(w®¥)∑Ä(w®ßn)≤ΩœÚ∫√£¨–¬ƒÐ‘¥Îä’æòI(y®®)Ñ’(w®¥)‘ˆÈL(zh®£ng)Ïn˚ê°£°°°°ôC(j®©)òã(g®∞u)ÓA(y®¥)úy(c®®)2017-19ƒÍÉÙ¿˚ùô(r®¥n)ûÈ27.86É|/30.65É|/31.45É|‘™£¨EPSûÈ0.15/0.16/0.17‘™£¨å¶(du®¨)ë™(y®©ng)PEûÈ7/6/6±∂£¨’J(r®®n)ûÈπ´Àæπ¿÷µƒø«∞Ãé”⁄öv ∑ð^µÕÀÆ∆Ω£¨––òI(y®®)∆Ωæ˘π¿÷µ2018ƒÍP(gu®°n)EûÈ1

°°°°π´ÀæΩõ(j®©ng)ÝI(y®™ng)£∫∂ýæßπËπË¡œ∆Ω∑Ä(w®ßn)œÚ∫√£¨Ö¢π…œ¬”ŒÎä’æÏn˚ꑈÈL(zh®£ng)

°°°°π‚∑¸≤ƒ¡œòI(y®®)Ñ’(w®¥)£∫“˝ÓI(l®´ng)––òI(y®®)Ωµ≥…±æ£¨∂ýæßπË’º±»”–Õ˚∑¥èó

°°°°π´À浃∂ýæßπËÆa(ch®£n)∆∑»´«Ú –’º¬ þ_(d®¢)30%£¨πË∆¨Æa(ch®£n)∆∑»´«Ú –’º¬ þ_(d®¢)40%£¨æ˘¡–»´«Úµ⁄“ª°£π´À浃π‚∑¸≤ƒ¡œòI(y®®)Ñ’(w®¥)Ãé”⁄π‚∑¸π©ë™(y®©ng)Êúµƒ…œ”Œ£¨ûÈπ‚∑¸––òI(y®®)π´Àæπ©ë™(y®©ng)∂ýæßπ˺∞πË∆¨°£èƒπ‚∑¸Æa(ch®£n)òI(y®®)Êú¿˚ùô(r®¥n)∑÷≈‰ÅÌø¥£¨…œ”Œ¿˚ùô(r®¥n)ªÿ…˝£¨÷–”Œ∏Ç(j®¨ng)Ýé(zh®•ng)º§¡“£¨œ¬”Œ ’“Ê∑Ä(w®ßn)∂®°£

°°°°2016ƒÍ£¨π´Àæ∂ýæßπËÆa(ch®£n)ƒÐ7»fáç/ƒÍ£¨Æa(ch®£n)¡ø69345á磨ը±»œ¬Ωµ6.7%£¨Æa(ch®£n)ƒÐ¿˚”√¬ ∏þþ_(d®¢)99.06%°£π´ÀæπË∆¨ƒÍÆa(ch®£n)ƒÐ18.5GW£¨Æa(ch®£n)¡ø17327MW£¨Õ¨±»‘ˆº”15.8%£¨Æa(ch®£n)ƒÐ¿˚”√¬ 93.66%°£°°°°

ìÙø¥¥ÛàD")

°°°°π´Àæ‘⁄∂ýæßπËπË¡œ…˙Æa(ch®£n)÷∆‘ϵ»∑Ω√ʵƒ‘O(sh®®) ©…˝ºâ(j®™)°¢π§ÀáÉû(y®≠u)ªØ¥Û¥ÛΩµµÕ…˙Æa(ch®£n)≥…±æ£¨ –àˆ(ch®£ng)∏Ç(j®¨ng)Ýé(zh®•ng)¡¶þM(j®¨n)“ª≤Ω÷∏þ°£

°°°°2016ƒÍπ´Àæ∏ƒ¡ºŒ˜ÈT◊”∑®…˙Æa(ch®£n)∂ýæßπË∑Ω√ʵƒºº–g(sh®¥)—–∞l(f®°)°¢ËTÂVÝt…˝ºâ(j®™)∏ƒ‘Ï°¢∏þ–ß∂ýæßËTÂVπ§ÀáÉû(y®≠u)ªØ°¢ËTÂVÜŒæߺº–g(sh®¥)—–∞l(f®°)°¢ΩÑÇæÄ«–∏Óºº–g(sh®¥)°¢∫⁄π̺º–g(sh®¥)°¢πËÕÈ∑®¡˜ªØ¥≤Ów¡£π˵ƒ‘O(sh®®) ©∫Õπ§ÀáÉû(y®≠u)ªØµ»ø∆—–Ìó(xi®§ng)ƒø»°µ√¡À≤öƒøµƒ≥…øÉ(j®©)£¨∏˜Ìó(xi®§ng)—–∞l(f®°)≥…π˚æ˘Ãé‘⁄––òI(y®®)◊Ó«∞—ÿ£¨≤ªµ´¥Û∑˘ΩµµÕ¡ÀÆî(d®°ng)∆⁄µƒÆa(ch®£n)∆∑÷∆‘Ï≥…±æ£¨Õ¨ïr(sh®™)“≤ûÈ∫Û∆⁄¿^¿m(x®¥)÷Æa(ch®£n)Ωµ±æ∫ÕÆa(ch®£n)∆∑þM(j®¨n)“ª≤Ω…˝ºâ(j®™)÷π©ø…øø±£’œ°£

°°°°ÎS…˙Æa(ch®£n)–߬ ÷…˝£¨2017ƒÍπ´ÀæÆa(ch®£n)¡ø∑Ä(w®ßn)÷–”–‘ˆ£¨”…”⁄∂ýæßπË°¢πË∆¨Ér(ji®§)∏Ò¥Û∑˘…œùq£¨ÝI(y®™ng)òI(y®®) ’»Î‘ˆÈL(zh®£ng)ø’Ègð^¥Û°£

ìÙø¥¥ÛàD")

°°°°–¬ƒÐ‘¥òI(y®®)Ñ’(w®¥)£∫—bôC(j®©)≤ªîý÷…˝£¨òI(y®®)øÉ(j®©)º”ÀŸ·å∑≈

°°°°π´Àæ–¬ƒÐ‘¥òI(y®®)Ñ’(w®¥)÷∏µƒ «øÿπ…Öf(xi®¶)ˆŒ–¬ƒÐ‘¥(00451)À˘éßÅ̵ƒ ’»Î°£π´Àæ≥÷”–118.8É|π…Öf(xi®¶)ˆŒ–¬ƒÐ‘¥“—∞l(f®°)––π…∑𣨺s’º∆‰“—∞l(f®°)––π…±æµƒ62.28%°£

°°°°2016ƒÍπ´Àæπ‚∑¸Îä’æ—bôC(j®©)¡øþ_(d®¢)3516MW£¨Õ¨±»‘ˆÈL(zh®£ng)114.4%£¨‘ˆ∑˘Ô@÷¯°£»´ƒÍπ‚∑¸–¬ƒÐ‘¥òI(y®®)Ñ’(w®¥) ’»Î23.2É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)159.76%£¨ÉÙ¿˚ùô(r®¥n)1.30É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)956%°£2017H1π‚∑¸Îä’æΩ®‘O(sh®®)¿^¿m(x®¥)º”ÀŸ£¨þ_(d®¢)µΩ5079MW£¨ ’»Î18.39É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)90.85%£¨ÉÙ¿˚ùô(r®¥n)4.81É|‘™£¨Õ¨±»‘ˆÈL(zh®£ng)187.88%°£°°°°

ìÙø¥¥ÛàD")

°°°°π‚∑¸Îä’æòI(y®®)Ñ’(w®¥)÷–£¨∞¸¿®10ÇÄ(g®®)Îä’æ353MWŒª”⁄÷–á¯(gu®Æ)£¨ôý(qu®¢n)“Ê—bôC(j®©)289.3MW;18MW—bôC(j®©)Œª”⁄√¿á¯(gu®Æ)“‘º∞150MW—bôC(j®©)÷–µƒ14.55MWôý(qu®¢n)“Ê—bôC(j®©)Œª”⁄ƒœ∑«;2017…œ∞΃͓‘…œ—bôC(j®©)∫œ”ã(j®¨) ’“ʺsûÈ2.68É|‘™°£

ìÙø¥¥ÛàD")

°°°°

°°°°ÿî(c®¢i)Ñ’(w®¥)∑÷Œˆ£∫ŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ ð^∏þ£¨ÉîǢƒÐ¡¶”–¥˝Ã·…˝

°°°°π´Àæ”Ø¿˚ƒÐ¡¶≤ªîý÷…˝£¨πп̃С¶Éû(y®≠u)–„°£Ω¸ƒÍÅÌπ´Àæ‰N €√´¿˚¬ °¢ÉÙ¿˚¬ ºΩK±£≥÷…œùq⁄ÖÑð(sh®¨)£¨2016ƒÍπ´Àæ’˚Ûw√´¿˚¬ 32.0%£¨ð^2015ƒÍ…œùq4ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)£¨÷˜“™‘≠“Ú «”…”⁄π´Àæ2016ƒÍ∫£Õ‚Ìó(xi®§ng)ƒøŸYÆa(ch®£n)úp÷µÃùìp¥Û∑˘úp…Ÿ£¨π´Àæπ‚∑¸Îä’æòI(y®®)Ñ’(w®¥)√´¿˚¬ …œ…˝°£

ìÙø¥¥ÛàD")

°°°°π‚∑¸≤ƒ¡œ∫Õ–¬ƒÐ‘¥òI(y®®)Ñ’(w®¥)√´¿˚¬ ð^ûÈ∑Ä(w®ßn)∂®£¨÷˜“™ «π´À溺–g(sh®¥)÷∏þ∫ÕπË∆¨Ér(ji®§)∏Òœ¬Ωµ°¢ÎäÉr(ji®§)œ¬ΩµÉ…∑Ω√Ê“ÚÀÿœýª•µ÷œ˚°£∆⁄ÈgŸM(f®®i)¬ ∑Ä(w®ßn)÷–”–Ωµ£¨◊ɪØ≤ªÔ@÷¯£¨π´ÀæΩõ(j®©ng)ÝI(y®™ng)πп̃С¶¡º∫√°£π´Àæ≈c∞¢¿Ô‘∆∫œ◊˜£¨Õ®þ^¥Ûîµ(sh®¥)ì˛(j®¥)∑÷Œˆ£¨åç(sh®™)¨F(xi®§n)…˙Æa(ch®£n)þ^≥Ã÷–µƒîµ(sh®¥)ì˛(j®¥)ÍP(gu®°n)¬ì(li®¢n)£¨”––ß÷…˝πп̖߬ º∞…˙Æa(ch®£n)¡º¬ °£

ìÙø¥¥ÛàD")

°°°°π´ÀæŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ ð^∏þ£¨≥÷¿m(x®¥)»⁄ŸYƒÐ¡¶ Мް£2016ƒÍπ´À浃¡˜Ñ”(d®∞ng)±»¬ 0.81£¨≈c»•ƒÍÕ¨∆⁄±£≥÷“ª÷¬£¨ÀŸÑ”(d®∞ng)±»¬ 0.79£¨Õ¨±»‘ˆÈL(zh®£ng)1.28%£¨»‘µÕ”⁄Õ¨––òI(y®®)∆‰À˚π´À浃îµ(sh®¥)÷µ£¨ø…“äπ´À浃ÉîǢƒÐ¡¶”–¥˝Ã·∏þ°£2017ƒÍ…œ∞΃Íπ´ÀæŸYÆa(ch®£n)ÿì(f®¥)Ǣ¬ þ_(d®¢)µΩ79.31%£¨≥÷¿m(x®¥)»⁄ŸY–ÞΩ®Îä’æ πµ√»⁄ŸY≥÷¿m(x®¥)–‘¥Ê“…£¨π´ÀæŸYÆa(ch®£n)ÿì(f®¥)ǢΩY(ji®¶)òã(g®∞u)”–¥˝þM(j®¨n)“ª≤ΩÉû(y®≠u)ªØ°£

ìÙø¥¥ÛàD")

◊˜’þ£∫ ÅÌ‘¥£∫÷«Õ®ÿî(c®¢i)Ωõ(j®©ng)æW(w®£ng) ÿü(z®¶)»Œæéðã£∫wutongyufg

ôÍñƒÐ∞l(f®°)ÎäæW(w®£ng)|roeg.cn ∞Êôý(qu®¢n)À˘”–